QUEL MALEDETTO DIVORZIO BANKITALIA-TESORO

Un’analisi sulla formazione del debito pubblico

Scritto da Emmanuele Fiorella

Il 12 febbraio 1981, il Ministro del Tesoro Beniamino Andreatta comunicò al Governatore della Banca d’Italia, Carlo Azeglio Ciampi, la sua volontà di cambiare profondamente la politica monetaria della Banca d’Italia e del governo italiano. Lo scambio di opinioni che ne seguì fu esclusivamente epistolare e il Parlamento non fu mai incluso nella discussione che portò al cosiddetto divorzio fra Banca d’Italia e Ministero del Tesoro. [1]

Nonostante “a consentirlo, secondo i legali del ministero, è il fatto che la revisione delle disposizioni date alla Banca d’Italia rientra nella competenza esclusiva del ministro” (1), è evidente che ci sia stato e vi è tuttora un forte problema di legittimità politica e democratica riguardante questa scelta economica e politica imposta al paese ed alle future generazioni. Sottolineo ancora che il parlamento italiano formato dai parlamentari (e partiti) eletti dai cittadini non hanno avuto la possibilità, quantomeno formale, di esprimersi in merito ad una questione di tale portata.

In un articolo pubblicato il 26 luglio 1991 su ‘Il sole 24 Ore’ l’ex ministro Andreatta scrive:

“Il divorzio non ebbe allora il consenso politico,

né lo avrebbe avuto negli anni seguenti;

nato come “congiura aperta” tra il ministro e il governatore

divenne, prima che la coalizione degli interessi contrari potesse

organizzarsi, un fatto della vita che sarebbe stato troppo costoso

– soprattutto sul mercato dei cambi – abolire per ritornare

alle più confortevoli abitudini del passato” [2]

Una dichiarazione chiaramente permeata dal migliore spirito anti-democratico, basato sull’intraprendere una decisione che porrà dei futuri obblighi economici che renderebbero impossibile il cambio di marcia, anche se necessario e razionale.

Il divorzio si concretizzò nel luglio 1981, quando la Banca d’Italia non fu più ‘obbligata’ a coprire i titoli di stato non assorbiti dal mercato. Come vedremo, questa scelta causerà dure conseguenze finanziarie per il paese.

Nel 1982 il governo Spadolini II cadde a causa dello scontro politico, fra il ministro del tesoro Beniamino Andreatta ed il ministro delle finanze Rino Formica, proprio su questo provvedimento. La crisi di governo che ne scaturì è ricordata con il nome ‘Lite delle Comari’.

Come funzionava prima del luglio 1981?

Ancora oggi, quando lo stato ha bisogno di liquidità (cioè di denaro), il ministero del tesoro cerca di vendere i cosiddetti titoli di stato sul mercato finanziario. Potremmo definire i titoli di stato come una sorta di ‘debito a termine’ usato dagli stati per finanziare parte del bilancio.

Prima del luglio 1981, quando lo stato aveva bisogno di liquidità immetteva titoli nel mercato ad un tasso di interesse deciso in partenza dallo stato stesso. Se il mercato non avesse assorbito i titoli necessari al finanziamento, allora la Banca d’Italia avrebbe coperto i rimanenti titoli emettendo moneta. Questa operazione creava una situazione in cui i debiti del Ministero del Tesoro venivano supportati dall’emissione di moneta della Banca d’Italia. Il tasso di interesse non cresceva oltre un limite imposto dallo stato, perché la Banca d’Italia provvedeva al fabbisogno del paese ad un tasso concordato con lo stato stesso. Possiamo vedere gli effetti sul debito pubblico di tale procedura nella figura 1. Il debito pubblico italiano fino al 1981 non aveva mai superato il 65% del PIL, una percentuale quasi irrisoria rispetto al debito attuale ma di gran lunga maggiore rispetto ai trend precedenti. Infatti, il valore medio del rapporto debito/PIL era del 30% nel periodo 1950-1969 e del 44% nel periodo 1970-1975. Valori assolutamente accettabili e prova del miglior stato di salute economico-finanziaria di cui godeva l’Italia in passato.

Fig. 1 – Rapporto debito pubblico PIL dal 1976 al 2010. [3]

Per completezza vanno ricordate le due crisi petrolifere del 1973 e del 1979 che videro il prezzo del petrolio crescere di circa 6 volte, a causa della ‘Guerra del Kippur’ e della ‘Rivoluzione Iraniana’ (fig. 2). Va anche menzionata la recessione del 1975 che vide il PIL italiano diminuire del -2.1% [4]

Fig. 2

Cosa cambiò dopo il 1981?

Dal 1981, la Banca d’Italia non fu più obbligata a supportare l’acquisto dei titoli di stato, e quindi, di contenere i tassi di interesse. Perciò, quando lo stato ha bisogno di liquidità (cioè di denaro), il ministero del tesoro vende i titoli di stato esclusivamente a operatori finanziari. Nel caso in cui titoli di stato non fossero assorbiti dal mercato, allora, lo stato sarà ‘obbligato’ materialmente ad alzare i tassi di interesse per rendere i titoli più appetibili.

Secondo voi cosa conviene al mercato? Tassi di interesse più alti o più bassi? Guardiamo la figura 3.

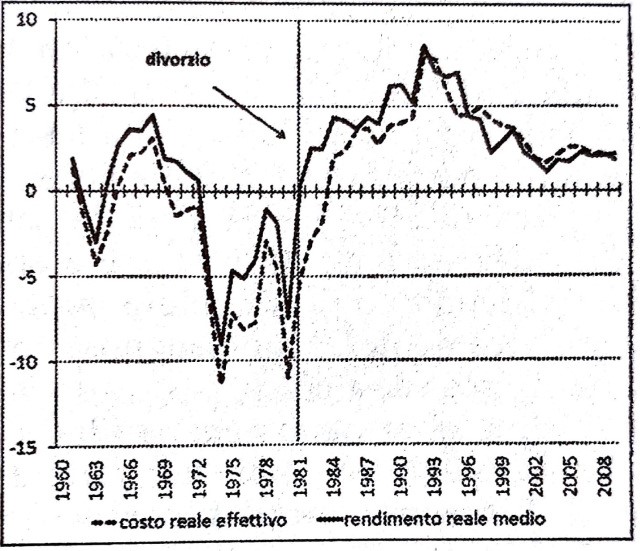

Fig. 3 – Il tasso d’interesse reale medio sul debito pubblico italiano [6]

È evidente ed incontrovertibile che il rendimento reale medio sul debito pubblico aumenti di 2 punti percentuali fra il 1981 ed il 1982 e raggiunga la quota recorddell’8% nel 1992.

Come abbiamo gestito la spesa pubblica negli ultimi 30 anni?

Inserisco alcune definizioni per agevolare la lettura dei prossimi paragrafi.

Le tasse e le imposte sono comprese dalla maggior parte dei lettori. GLOSSARIO

“Per spesa pubblica si intende l’insieme delle risorse finanziarie che vengono utilizzate dallo Stato, ovvero dall’Amministrazione centrale (i ministeri), dagli enti previdenziali e dalle amministrazioni decentrate (le regioni e gli enti locali), per:

- erogare servizi pubblici ai cittadini (pensioni e ammortizzatori sociali, sanità, istruzione, difesa, ordine pubblico, protezione civile, trasporti e infrastrutture, servizi culturali e informativi);

- far funzionare l’organizzazione statale (stipendi dei dipendenti pubblici, materiale di consumo, attrezzature e infrastrutture);

- ripianare il debito pubblico e pagare gli interessi.” [7]

La spesa pubblica è quindi suddivisa in saldo primario e in spesa per interessi.

Il saldo primario indica la differenza fra uscite ed entrate esclusa la spesa per interessi:

SALDO PRIMARIO =

SPESA PUBBLICA (ESCLUSA SPESA PER INTERESSI)

– ENTRATE (TASSE + IMPOSTE + RICAVI PRIVATIZZAZIONI)

Se il saldo è positivo allora le uscite sono state maggiori delle entrate, cioè si sono spese più risorse di quante ne siano state incassate tramite il sistema delle imposte. In questo caso il saldo primario è chiamato disavanzo primario. Se il saldo primario è negativo, allora si sono spese meno risorse di quante ne siano state incassate. In questo caso il saldo primario è chiamato avanzo primario.

La spesa per interessi è la spesa pubblica destinata al pagamento degli interessi sui titoli di stato agli investitori.

Il saldo pubblico è la differenza fra le spese totali e le entrate totali del paese:

SALDO PUBBLICO =

SPESA TOTALE (SPESA PER SERVIZI + SPESA PER INTERESSI)

– ENTRATE (TASSE + IMPOSTE + RICAVI PRIVATIZZAZIONI)

Il saldo pubblico corrisponde alla variazione del debito pubblico, infatti, se è il saldo è positivo, allora, le spese saranno maggiori delle entrate ed il debito pubblico aumenta. In questo caso il saldo pubblico è chiamato deficit (o disavanzo) pubblico. Se il saldo è negativo, allora, le spese saranno minori delle entrate ed il debito pubblico diminuisce. In questo caso il saldo primario è chiamato avanzo pubblico.

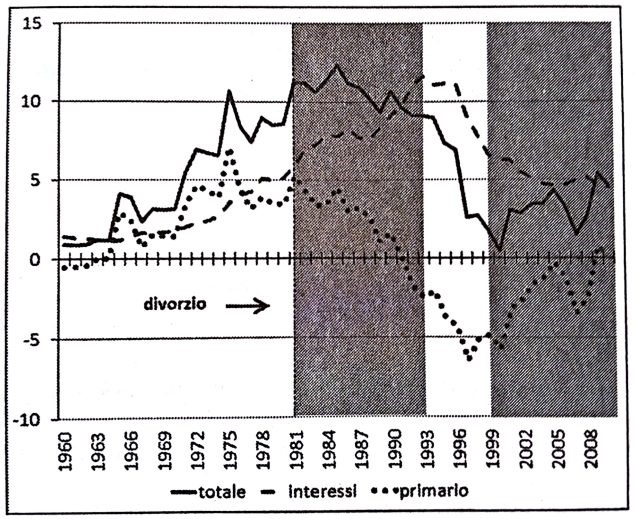

La figura 4 analizza il saldo pubblico (linea continua), la spesa per interessi (linea tratteggiata), e il saldo primario (linea a puntini) in Italia, dal 1960 al 2010. La seguente analisi è basata sul periodo dal 1981 a circa la metà degli anni ’90, per analizzare i meccanismi che hanno portato a raddoppiare il debito pubblico. Inoltre, a partire dal novembre 1992 la lira inizia un percorso di svalutazione che durerà alcuni anni.

La linea tratteggiata nella figura 4 rappresenta la spesa per gli interessi sui titoli di stato in rapporto al PIL, mostrando una crescita notevole dal 1981 fino alla fine del 1992. In altre parole, con una crescita dei tassi di interessi sui titoli di stato (fig. 3), la spesa per interessi (rispetto al PIL) è esplosa.

Fig. 4 – Il saldo pubblico (totale), la spesa per interessi,

e il saldo primario in Italia, dal 1960 al 2010 (in punti di PIL) [6]

Invece, il saldo primario italiano (linea a puntini) è negativo a partire dagli anni 90, cioè, l’economia italiana è in avanzo primario dal 1990. In altre parole, le uscite sono state minori delle entrate. Come conseguenza dell’espansione della spesa per interessi, dopo circa 10 anni, nel 1994 il debito pubblico supera il 120% del PIL raddoppiando il suo rapporto dal 1981 come mostrato nella figura 1.

Il punto più alto di spesa rispetto al PIL si è avuto nel 1975, anno della recessione. Dopo il 1975, il saldo primario (fig. 4) esprime un trend negativo che equivale ad una diminuzione costante della spesa pubblica (o aumento delle tasse in rapporto al PIL) rispetto ad un costante aumento della spesa per interessi (in rapporto al PIL).

Infine, guardando il grafico nel periodo 81-92 (dopo il divorzio), il saldo primario è crollato, mentre la spesa per interessi è esplosa. Quindi, si può dimostrare che il problema del debito pubblico non è connesso alla spesa pubblica, ma è piuttosto causato dalla maggiore spesa per interessi.

Quali effetti si avrebbero (probabilmente) se il divorzio non fosse mai avvenuto?

Speculando sui possibili scenari in cui il divorzio non fosse avvenuto, Il debito pubblico sarebbe probabilmente minore di quello attuale.

Un altro punto fondamentale è la composizione del saldo pubblico.

Come dimostrato nella figura 4, l’avanzo primario è passato dal 5% di PIL (destinato alla spesa pubblica) nel 1981, al circa -6% rispetto al PIL (tagliato dalla spesa pubblica) nel 1997. Il trend è ‘linearmente’ negativo, cioè, lo stato ha deciso di diminuire progressivamente la spesa pubblica per accomodare la crescente spesa per interessi. Quindi, per mantenere l’andamento del saldo dal 1981 al 1993 (fig. 4) si è avuta la necessità di aumentare le tasse, o di limitare la spesa pubblica e l’erogazione dei servizi.

Nel 1981 il saldo pubblico ammontava a circa l’11% del PIL, del quale 5% destinati al disavanzo primario (cioè servizi per i cittadini) e 6% destinati alla spesa per interessi (cioè risorse pubbliche destinate agli investitori: banche, istituti di investimento e individui). Invece, alla fine del periodo analizzato, nel 1993, il saldo fra le entrate e le uscite ammontava a circa l’8% del PIL, risultante dalla somma di 11% per spesa per interessi e -3% di avanzo primario. Quest’ultimo proviene dal taglio dei servizi per i cittadini e/o da mancati investimenti, invece, l’11% del PIL è destinato alla spesa per interessi (investitori).

Il divorzio è l’espressione di un conflitto distributivo per la spartizione della spesa pubblica fra la grande finanza e i cittadini, che si è risolto con una evidente vittoria dei primi che hanno guadagnato lauti profitti, ed un altrettanto chiara sconfitta dei secondi che hanno sofferto l’aumento delle tasse e il taglio dei servizi.

Fonti:

[1]Banca d’Italia. L’autonomia della politica monetaria. 2011.

[2]Andreatta, Beniamino. Il sole 24 Ore. http://www.ilsole24ore.com/fc?cmd=art&artId=891110&chId=30. [Online] 26 luglio 1991.

[3]Manzo, Carlo. http://www.linkiesta.it/it/article/2011/07/30/il-debito-pubblico-italiano-quando-e-chi-lo-ha-formato/11637/. [Online]

[4]World Bank. https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=IT. [Online]

[5]macrotrends.net. http://www.macrotrends.net/1369/crude-oil-price-history-chart. [Online]

[6]il tramonto dell’euro. [aut. libro] Alberto Bagnai. 2011.

[7]https://politicasemplice.it/politica-italiana/spesa-pubblica. [Online]

LINK ARTICOLO:

segnalato da Enzo de Maio

invio in corso...

invio in corso...